DDB関数 は、資産の価値を早い段階で大きく減らしたいときに使う減価償却の関数です。

パソコンや設備など、購入直後に価値が大きく下がる資産の計算に向いています。

PR

PR

DDB関数とは?

DDB関数は、取得価額・残存価額・耐用年数をもとに、倍額定率法で減価償却費を求める関数です。

通常の定率法よりも償却スピードが速く、初年度の償却額がさらに大きくなるのが特徴です。

書式

=DDB(取得価額, 残存価額, 耐用年数, 期, [率])

引数の説明

- 取得価額:資産の購入価格

- 残存価額:最終的に残る価値

- 耐用年数:使用する年数

- 期:何年目の減価償却費か

- 率(省略可):償却の速さを調整する値(省略時は2=倍額)

DDB関数の使い方

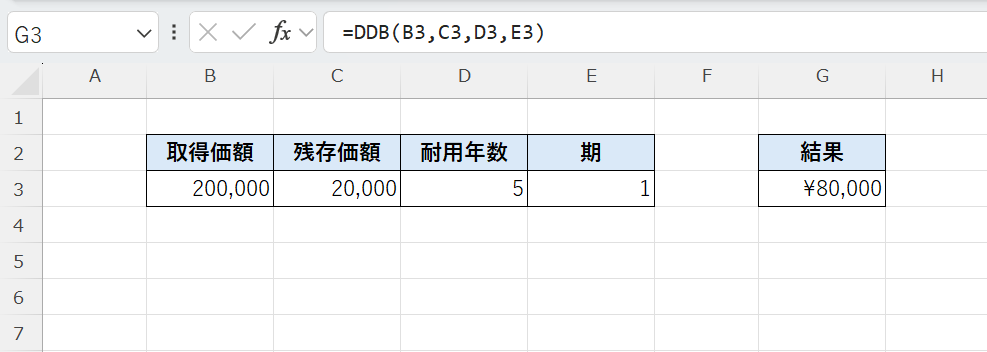

取得価額:200,000円

残存価額:20,000円

耐用年数:5年

=DDB(200000, 20000, 5, 1)

この式では、20万円の資産を5年間で減価償却し、最終的に2万円が残る場合の、1年目の減価償却費を求めています。

DDB関数では、まず耐用年数をもとに償却率を決めます。

倍額定率法では 2 ÷ 耐用年数(5年)= 0.4(40%)となります。

この割合を使って、取得価額に対して減価償却費を計算するため

200,000 × 40% = 80,000円が1年目の減価償却費になります。

このようにDDB関数は、DB関数よりもさらに早いペースで価値を減らすため、初年度の償却額が大きくなるのが特徴です。

※なお、計算を続けていくと残存価額を下回らないように自動調整されるため、最終的には設定した残存価額に近づきます。

PR

関連関数

| 関数名 | 説明 |

|---|---|

| DB関数 | 定率法で減価償却費を求める |

| SLN関数 | 定額法で減価償却費を求める |

| SYD関数 | 年数合計法で減価償却費を求める |

| VDB関数 | 可変減価償却法で計算する |

| AMORLINC関数 | フランス式の定額法による減価償却 |

まとめ

DDB関数は、資産の価値を早い段階で大きく減らす倍額定率法による減価償却関数です。

初年度の償却額が大きく、年々減少していくのが特徴です。

DB関数やSLN関数と使い分けることで、目的に応じた減価償却ができるようになります。

Excel人気記事