TBILLEQ関数 は、短期証券(T-Bill)の割引率から、債券ベースの利回りを求める関数です。

割引率(ディスカウント)で表された利回りを、通常の債券と比較しやすい年利に変換できます。

PR

PR

TBILLEQ関数とは?

TBILLEQ関数は、受渡日・満期日・割引率をもとに、

米国財務省短期証券の債券換算利回りを求める関数です。

短期証券は割引率ベースで利回りが表されるため、そのままでは他の債券と比較しにくいという特徴があります。TBILLEQ関数を使うことで、通常の債券と同じ基準の利回りに変換できます。

書式

TBILLEQ関数の書式は次のとおりです。

=TBILLEQ(受渡日, 満期日, 割引率)

引数の説明

- 受渡日:証券を購入する日を指定します。

- 満期日:証券の満期日を指定します。

- 割引率:証券の割引率を指定します。

TBILLEQ関数の使い方

TBILLEQ関数を使うと、短期国債の割引率をもとに、債券と同じ基準の利回りを求めることができます。

ここでは、実際の数値を使って利回りを換算する例を見ていきます。

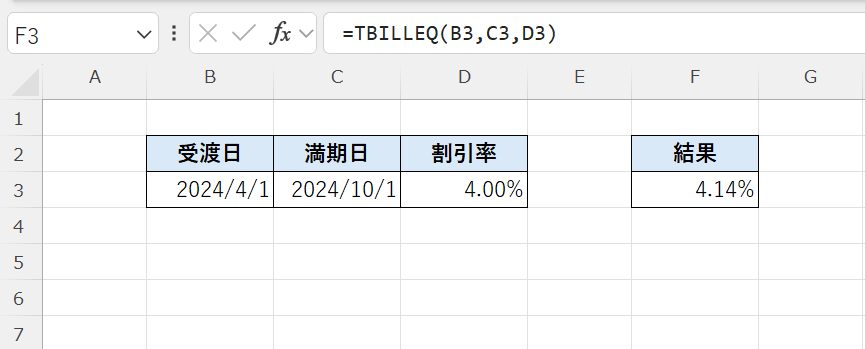

受渡日:2024/4/1

満期日:2024/10/1

割引率:4%

=TBILLEQ("2024/4/1","2024/10/1",0.04)

この式は、割引率4%の短期国債を債券ベースの利回りに換算しています。

短期証券の割引率は通常360日ベースで計算されますが、TBILLEQ関数ではこれを365日ベースに調整して利回りを求めます。

4.14%は、割引率4%の短期国債を債券と同じ基準に換算した年利を表しています。

PR

注意点

- 満期までの期間は1年以内である必要がある

- 日付は 満期日 > 受渡日 の順で指定する

- 割引率が0以下の場合はエラー(#NUM!)になる

関連関数

| 関数名 | 説明 |

|---|---|

| TBILLYIELD関数 | 短期国債の割引ベースの利回りを求める |

| TBILLPRICE関数 | 短期国債の価格を求める |

| YIELDDISC関数 | 割引債の利回りを求める |

| DISC関数 | 割引率を求める |

| PRICEDISC関数 | 割引債の価格を求める |

まとめ

TBILLEQ関数は、短期国債の割引率をもとに、債券と同じ基準の利回りに換算する関数です。

割引率では比較しにくい利回りを、他の債券と同じ形で把握できるのが特徴です。

短期投資の収益性を正しく評価するために、覚えておきたい関数のひとつです。

Excel人気記事