「毎月いくらずつ返済すれば、何年でローンが終わる?」

「一定額を積み立てたら、目標金額に到達するまで何年かかる?」

そんなときに便利なのが NPER関数 です。

NPER関数を使えば、返済や積立に必要な回数(期間) を自動で計算できます。

ローン返済計画や貯蓄シミュレーションに欠かせない関数です。

PR

NPER関数とは?

NPER関数 は、指定した利率・支払額・現在価値(元金)・将来価値などから、

完済または目標達成までに必要な支払い回数(期間)を求める関数です。

たとえば、住宅ローン・車のローン・積立投資など、

「何回支払えば終わるのか」を逆算したいときに使います。

書式

=NPER(利率, 定期支払額, 現在価値, 将来価値, 支払期日)

引数の説明

- 利率:1回あたりの利率(年利の場合は月利に換算)

- 定期支払額:各回の支払金額(支出はマイナスで入力)

- 現在価値:借入金額や現在の元金

- 将来価値:最終的に残す金額(通常は0)

- 支払期日:支払時期(0=期末払い、1=期首払い)

使用例

例:ローンの返済期間を求める

このケースでは、年利3%、半年ごとに50万円ずつ返済するローンを想定しています。

借入金額は2,700万円で、半年ごとに期末払いで返済を行い、

将来価値(残高)は0=ローン完済を目指す条件です。

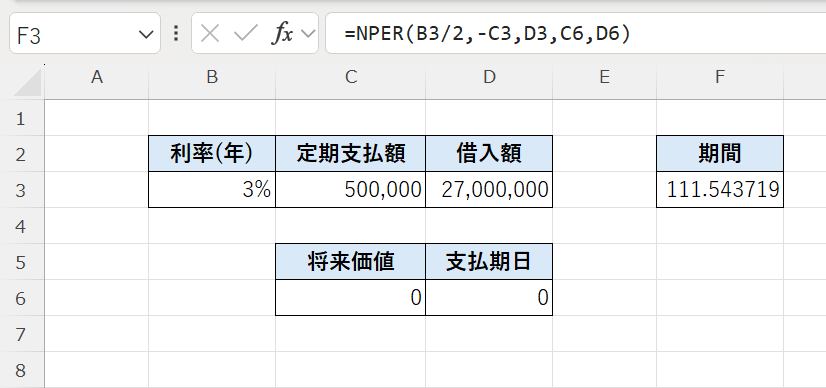

=NPER(B3/2,-C3,D3,C6,D6)

結果:約111.54回 となりました。

この結果を年数に換算するには「1年あたりの支払い回数」で割る必要があります。

つまり、半年ごとに50万円ずつ返済すると約111.5回(≒55.8年) で完済できるという結果です。

もし金利が高くなれば回数は増え、金利が低くなれば回数は減ります。

支払額を増やせば、もちろん返済期間を短縮できます。

注意点

- 利率は1回あたり(年2回なら「年利÷2」、毎月なら「年利÷12」)で入力。

- 支払額はマイナス(支出を表す)で入力。

- 結果は「回数」で返されるため、年数に直すには÷支払い回数(例:÷12) を行う。

- 実際のローンでは手数料などを考慮する必要があります。

関連関数

まとめ

NPER関数を使えば、ローン返済や積立に必要な期間(回数)を簡単に計算できます。

利率・支払額・元金の関係を理解することで、

「あと何回で終わるのか」「いくら払えば早く終わるか」を数値で確認できます。