住宅ローンやカードローンなどを返済しているとき、毎月の支払額の中で、元金相当分がいくらなのか気になることがありますよね。そんなときに役立つのが PPMT関数 です。

PMT関数が「毎月の返済額(元金+利息)」を求めるのに対し、PPMT関数はそのうちの元金部分だけを計算できます。

ローンの返済計画や、残高シミュレーションを行いたいときに便利な関数です。

PR

PR

PPMT関数とは?

PPMT関数(Principal Payment) は、指定した支払い期間における元金の返済額を求める関数です。

ローンや借入のように「定期的に支払いを行う場合」に使われ、

返済額のうち「どれだけ元金が減っているか」を知ることができます。

書式

=PPMT(利率, 期, 期間, 現在価値, [将来価値], [支払期日])

引数の説明

- 利率:1回あたりの利率

- 期:どの支払い回(期)を求めるか(例:1=1回目、12=12回目)

- 期間:支払い回数

- 現在価値:借入金額

- [将来価値](省略可):借入金を完済する場合は0を指定。

- [支払期日](省略可):支払いタイミング。0=期末払い、1=期首払い(省略時は0)。

※毎月の返済額を求める場合、利率は年利÷12で月利を求める。期間も同様に年数×12で月数を求める。

使用例

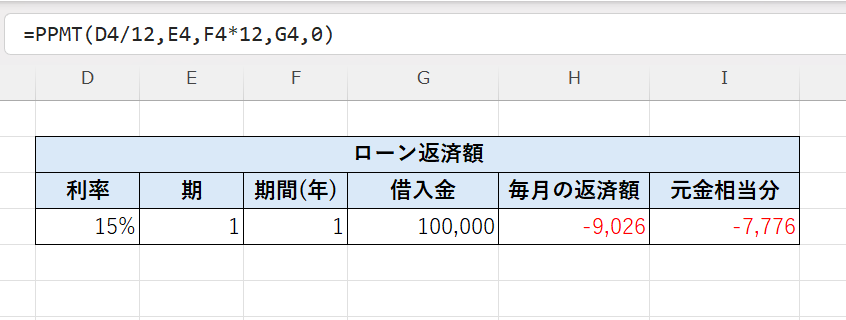

例:利率15%、借入金10万円を1年で返すカードローンの元金部分を求める

条件

- 借入金:100,000円

- 期間:1年(12か月)

- 年利:15%(月利=15%÷12)

1回目の支払い(期間=1)の元金部分を求めるには👇

👉 結果:7,776円(1回目の元金返済分)

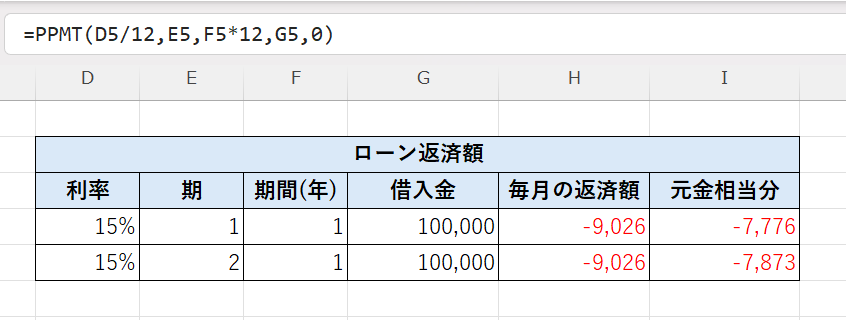

同じ条件で、

2回目(期間=2)の場合は👇

👉 結果:7,873円(2回目の元金返済分)

このように、回数を重ねるごとに利息が減り、元金の返済額が少しずつ増えていきます。

💡 PMT関数との違い

| 関数 | 求められる内容 | 例 |

|---|---|---|

| PMT | 毎回の支払総額(元金+利息) | 約9,026円 |

| PPMT | そのうちの元金部分 | 約8,776円(初回) |

| IPMT | そのうちの利息部分 | 約250円(初回) |

活用例

- ローンの返済スケジュールを作成(回数ごとの元金と利息を分ける)

- 年間の返済予定表を作る

- 家計簿で「返済のうち利息分はいくらか」を把握する

- 返済初期と後半の支払い構造を比較して可視化

注意点

| 注意点 | 内容 |

|---|---|

| 利率は「1回あたり」に換算する | 年利をそのまま入れると結果が誤る(÷12などにする) |

| 結果がマイナスになる | 支払い(出費)を意味するため。-PPMT() とすれば正の値で表示可能 |

| 期間の指定に注意 | 1回目=1、12回目=12のように整数で指定する |

| PMT・IPMTと組み合わせると便利 | 総額・利息・元金の内訳を一括計算できる |

関連関数

| 関数 | 説明 |

|---|---|

| PMT | 毎回の支払総額(元金+利息)を求める |

| IPMT | 利息部分の支払額を求める |

| PV | 現在価値(借入金の元金)を求める |

| NPER | 支払回数を求める |

まとめ

PPMT関数は、ローンや借入の返済額のうち「元金にあたる部分だけを算出」できる関数です。

PMT関数と組み合わせれば、返済額の内訳(元金と利息)を明確に把握できます。

ローン返済表や家計シミュレーションを作る際に、ぜひ活用してみましょう。